来源:柒财经

银行仍在等待净息差企稳。

根据国家金融监管总局最新披露的情况,在短暂持平后,商业银行的核心盈利指标——净息差再度下探,截至2026年一季度末为1.40%,环比回落了0.02个百分点,创下历史新低。

多家上市银行行业也在业绩交流会上预判,2026年净息差仍存在下行压力。

对于部分城、农商行等小行来说,囿于体量小、网点少、资本补充渠道有限、品牌信誉弱等因素,其面临的形势或许远比想象中严峻。

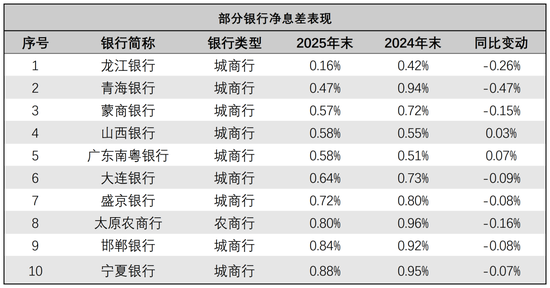

柒财经基于2025年年报和企业预警通、天眼查等公开数据,梳理了净息差已经跌破1%的十家银行。

■ 一、龙江银行:净息差0.16%

0.16%,是龙江银行截至2025年末的净息差,这一数字已不能简单地用“低”来形容,而是逼近“生死线”。

换句话说,龙江银行的存贷主业几乎没有利润空间,难以覆盖运营成本。

该背景下,龙江银行只能另辟蹊径。2025年,该行金融投资规模2096.14亿元,投资收益51.02亿元,占营收比重高达93.90%。

■ 二、青海银行:净息差0.47%

紧随其后的是青海银行。

截至2025年末,青海银行的净息差仅为0.47%,对比年末的0.94%,降幅0.47个百分点,是名单中收窄最剧烈的选手。

而净息差在一年内被“腰斩”的局面,也深刻影响着该行的经营效益。2025年,青海银行实现营收7.26亿元,同比下降45.46%。

股票极速配资开户

■ 三、蒙商银行:净息差0.57%

身为一家经历了风险处置后的“新生儿”,蒙商银行开业至今不过五年,0.57%的净息差反映出其历史包袱和现实挑战。

截至2025年末,蒙商银行净息差0.57%,尽管0.15个百分点的降幅相对温和,但绝对值已经很低,需要警惕。

■ 四、山西银行:净息差0.58%

山西银行是近年来新组建的省级城商行,2021年由大同银行、长治银行、晋城银行、晋中银行、阳泉市商业银行合并重组设立,正处于合并整合后的初期。

截至2025年末,山西银行的净息差小幅提升至0.58%,是名单中为数不多逆势上扬者。

可即便如此,0.58%的水平依然岌岌可危,传统存贷业务的盈利根基依然薄弱。

■ 五、广东南粤银行:净息差0.58%

广东南粤银行净息差同样为0.58%,比2024年末回升0.07个百分点,也是名单中少数几家改善的银行之一。

虽然净息差有所修复,但南粤银行的业绩仍处在承压状态。

刚刚过去的2025年,是“十四五”规划收官之年。“十四五”期间,深交所深入贯彻党中央、国务院决策部署,认真落实中国证监会和驻证监会纪检监察组工作要求,一体推进防风险、强监管、促高质量发展,突出强本强基、严监严管,增强制度包容性、适应性,实现市场功能“六大提升”,助力中国式现代化新征程迈出稳健步伐。

2025年,南粤银行营收微增0.33%至28.54亿元,净利润却大幅下滑24.84%至3.22亿元;不良贷款率从2.42%上升至2.58%,连续四年超过2%。

■ 六、大连银行:净息差0.64%

大连银行的处境在名单中颇具代表性。其0.64%的净息差,在原本已是行业洼地的基础上继续收窄0.09个百分点。

深层次的隐忧是,大连银行的不良贷款率长期高位,2025年达2.94%。微薄的利息收入,可能远远无法覆盖贷款坏账带来的损失。

截至2026年一季度末,大连银行净息差修复到0.85%。

■ 七、盛京银行:净息差0.72%

同为东北地区的大型城商行,盛京银行的境况与龙江银行相似。0.72%的净息差,同比收窄0.08个百分点,何时能扭转趋势,仍是个未知数。

2025年,盛京银行业绩“双降”:营收74.85亿元,同比下降12.73%;净利润5.31亿元,同比下降17.42%。

■ 八、太原农商行:净息差0.80%

太原农商行是列表中唯一的农商行代表。0.80%的净息差,折射出扎根县域的农村金融机构在低利率时代的普遍困境。

农商行通常服务“三农”和小微客户,风控成本更高,而负债端又面临存款定期化、理财化冲击,成本刚性上升,削弱净息差。

更值得关注的是,与城商行相比,农商行的投资业务能力和牌照单一,在通过投资业务弥补主营收入方面的腾挪空间更小,其对净息差持续寻底的承受能力也更弱。

2025年,太原农商行业绩显著走弱,营收16.8亿元,同比下降5.22%;净利润仅0.67亿元,较2024年的3.31亿元缩水79.72%。

■ 九、邯郸银行:净息差0.84%

邯郸银行2025年末净息差为0.84%,2026年一季度末修复至1.03%,环比走阔0.19个百分点,反弹力度在同类机构中表现积极,绝对值也高于同期大连银行的0.85%。

元股证券:ygzq.hk

但不容忽视的是,1.03%的净息差距离行业均线仍有不小落差,危机感并未彻底消除。若将视线拉长,邯郸银行此次反弹究竟是经营质效改善的拐点,还是短暂喘息,仍需进一步验证。

2025年,邯郸银行营增利减:营收48.59亿元,同比增长28.68%;净利润5.89亿元,同比下降26.38%。

2026年一季度,邯郸银行营收和净利润均有所下滑,降幅分别为3.27%、23.48%。

■十、宁夏银行:净息差0.88%

偏居西北,宁夏银行的发展亦难言乐观,截至2025年末,净息差0.88%,同比收窄0.07个百分点。

2025年,宁夏银行实现营收25.83亿元,较2024年减少近7亿元,降幅超过20%。

2022年到2025年,宁夏银行的净利息收入逐年萎缩,分别为23.56亿元、21.42亿元、18.95亿元、18.06亿元,整体降幅高达23.34%。

结语:

这十家银行,或许只是浮出水面的冰山一角。在它们身后,还有大量未披露详细数据的城商行、农商行,正在经历着净息差“寒冬”,包括湖北咸宁农商行、雅安银行、承德银行、江苏东台农商行等皆在列。

分析原因,一是自身所处的区域经济基本面。

观察净息差破1%的银行,多数处在东北老工业基地或西北资源型地区,产业结构偏重,转型升级缓慢,信贷需求疲软,高收益资产贫瘠,使净息差生长始终缺乏坚实根基;

其二,个别银行自身负债结构中,定期存款占比过大,以及居民理财意识觉醒,理财化势头明显等,加速资金成本刚性上升,压制净息差。

比如,联合资信的评级报告曾指出:“截至2024年末,龙江银行定期存款占客户存款余额的81.08%,定期存款占比较上年末进一步提升,存款稳定性较好。”

其三,近几年行业“内卷”竞争加剧,大行纷纷下沉带来的“掐尖效应”,削弱当地小行资产端议价能力,叠加宏观让利政策,导致净息差“贴地”摩擦。

对小行来说,当净息差低于1%,这已不光是一个盈利能力的问题,而是生存受到了根本性考验。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:秦艺 实盘配资资讯网

移动炒股配资|股票杠杆与配资服务平台提示:本文来自互联网,不代表本网站观点。