来源:看懂经济

一万亿,对城商行来说,像一道水位线。

水位线以下,它还是区域金融版图里的一家重要地方银行;水位线以上,它就会被放进更高一阶的坐标系里观察:资产负债表更大,区域金融动员能力更强,也更容易被拿来和江苏银行、宁波银行、北京银行、上海银行、南京银行这些头部城商行放在一起比较。

过去十多年,万亿城商行俱乐部一路扩容。从北京银行率先跨过万亿,到长三角城商行集体做大,再到重庆银行、哈尔滨银行在2025年相继撞线,城商行的万亿门槛已经不再只是少数头部银行的专属标签,而逐渐变成区域金融竞争的一道分界线。

现在,市场的目光转向了“第十五家”。

从2026年一季度总资产规模看,天津银行和广州银行站在最靠前的位置。天津银行总资产9880.69亿元,距离万亿关口只差119.31亿元;广州银行总资产9464.57亿元,距离万亿还差535.43亿元。

一个离门槛更近,一个过去一年跑得更快。那么,第十五加万亿城商行,花落谁家?

配资平台查询入口

图:2026年一季度万亿城商行梯队分布

(注:中原银行为2025年度数据)

站在万亿门口,两家银行的距离不一样

最直观的看点,是两家银行距离万亿到底还有多远。

天津银行只差119亿元。对一家总资产接近万亿的银行来说,这个缺口已经很薄。即便按2026年一季度单季新增56.66亿元的偏慢节奏估算,补上这段距离也只需要两三个季度;如果参照2025年全年564亿元的资产增量,天津银行或许在2026年二季度到三季度之间跨过万亿,是一个相当顺理成章的结果。

广州银行的问题在于,它不是没有速度,而是起步位置稍微靠后一些。2025年,广州银行总资产增长9.42%,高于天津银行同期6.1%的增速;2026年一季度,广州银行单季增加110.93亿元,环比增速也快于天津银行。但它距离万亿还有535亿元,如果只是维持一季度的节奏,大概要接近五个季度才能补齐缺口,除非后续明显提速,否则更合理的时间窗口,是在2026年四季度或2027年一季度。

图:广州银行与天津银行总资产规模增长轨迹

这里有一个很有意思的反差:广州银行更快,天津银行更近。

过去几年,两家银行的轨迹也确实有点像交叉线。2021年,两家总资产都在7200亿元左右;2022年,广州银行一度领先;但2023年开始,天津银行反超。到2024年,天津银行已经把差距拉大到700亿元以上;2025年广州银行强劲反弹,差距又收窄;到2026年一季度,两家之间还差416亿元。

所以,如果只问“谁先成为第十五家”,只看资产规模增长,答案偏向天津银行。它不是增速最猛的那个,但它离终点最近,而且冲刺所需的增量并不高,而广州银行还要多跑一段路。

赚钱的能力,高下已分

银行冲规模,不能只看资产端。资产扩张背后,要有资本支撑,也要有利润留存。

这一点上,天津银行的底盘明显更稳。

2025年,天津银行净利润39.28亿元,是广州银行11.83亿元的3.3倍。两家的收入质量也出现分化:天津银行净息差1.53%,同比还逆势回升6个基点;广州银行净息差降至1.05%,同比下降30个基点,三年累计收窄106个基点。

放在当前银行业息差普遍承压的大环境里,谁能把负债成本压下来,谁就有更多利润空间;谁的资产端收益下滑更快,谁的扩表压力就更大。

业内人士受访表示,随着央行调整外汇风险准备金率,政策信号意义显现,后续汇率走势的不确定性增加,双向波动甚至阶段性反向调整的可能性值得警惕。

同时,宝武镁业(002182.SZ)、锡业股份(000960.SZ)、金钼股份(601958.SH)涨停,云南锗业(002428.SZ)盘中涨幅超8%,东方钽业(000962.SZ)涨超6%。

图:广州银行与天津银行

净息差变化趋势(2021-2025年)

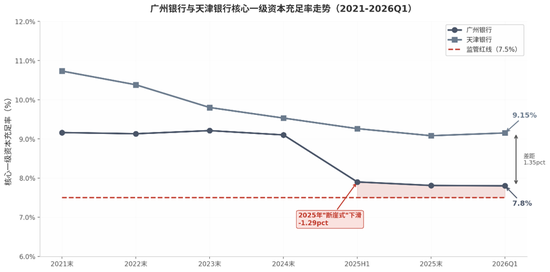

资本约束更关键。截至2026年一季度,天津银行核心一级资本充足率为9.15%,距离监管红线还有比较明显的安全垫;广州银行核心一级资本充足率为7.80%,距离7.5%的红线只剩0.3个百分点。对广州银行来说,2025年资产增速回升当然是好事,但资本消耗也随之加快。它要继续扩表,就必须先把资本补起来。

图:广州银行与天津银行核心

一级资本充足率走势(2021-2026Q1)

这也是为什么广州银行2026年获批24亿股定增很重要。资本补充到位后,它的扩表约束会缓解,冲击万亿的空间也会重新打开。但资本从获批到到账,再从资本补充转化为资产投放,中间有时间差。天津银行不需要等这一步,广州银行却绕不过这一步。

元股证券:ygzq.hk

资产质量也不能忽略。天津银行不良率从此前高位2.4%持续压降到1.68%,广州银行不良率也从阶段性高点回落至1.73%。表面看,两家差距不大,但风险结构不同。天津银行个人贷款不良率仍是隐忧,广州银行则经历过信用卡风险暴露,信用卡不良率一度明显上行,并关停异地信用卡分中心。

换句话说,两家都还不能说轻装上阵,只是天津银行目前的资本缓冲和盈利修复能力更强。

一个背靠天津,一个坐拥广东

如果把视角从“谁先过线”拉长到“谁更有后劲”,广州银行并不是没有优势。恰恰相反,它手里有一张非常大的牌:广东。

广东是中国经济第一大省,广州又处在粤港澳大湾区核心城市群之中。产业基础、民营经济、外贸体系、科创企业、居民财富,都为地方法人银行提供了很大的业务空间。理论上,广州银行应该有更强的区域金融腹地,也更应该孕育出一家万亿级城商行。

但问题在于,区域经济总量不等于银行资产负债表实力。

广州银行过去几年的经历,正好说明了这一点。2020年至2022年,它曾保持较快资产扩张;但2023年、2024年增速明显放缓,背后是息差收窄、风险出清、资本压力和业务结构调整共同作用。到2025年,在“二次创业”战略下,广州银行重新提速,资产规模增长9.42%,实体贷款、战略性新兴产业贷款、制造业贷款、绿色金融贷款等也出现较快增长。

天津银行则不同,天津的经济体量不如广东,但天津银行作为天津本地法人银行,过去几年走的是相对稳健的积累路径。2016年港股上市后,它的资产规模从6000多亿元一路积累到接近万亿。2023年、2024年,天津银行资产增速明显抬升,服务天津市“十项行动”、京津冀协同发展,以及对公贷款扩张,成为推动资产增长的重要因素。

在业务结构上,两家银行也各有侧重。广州银行讲大湾区、科创、制造业和绿色金融的故事;天津银行则在航运金融、科技金融、债券承销等方向上做出一些差异化布局。一个背靠中国经济第一大省,一个扎根北方重要港口城市和京津冀协同发展格局,区域牌面不同,经营路径也不同。

此外,公司治理同样会影响后续节奏。广州银行过去几年经历过管理层更替、IPO长跑终结等事件;天津银行已经港股上市,但A股辅导也推进多年未果。对城商行来说,这些看似不在资产负债表上的因素,最终都会影响战略连续性、资本补充能力和市场预期。

结语

第十五家万亿城商行的看点,不只是一个位次。

天津银行和广州银行站在万亿门口,一个已经离门槛很近,一个背后有更大的经济腹地和重新加速的动作。谁先跨过万亿,可能很快就会有结果。

但比“谁先”更值得追问的是,跨过万亿之后怎么办。冲过万亿,只能证明一家城商行具备了更大的资产负债表;能不能在万亿之后活得更稳、更轻、更有质量,才决定它在城商行梯队里的真实位置。

但可以确定的是,万亿门槛正在把城商行带入新的竞争阶段。过线的那一刻固然重要,过线之后还能不能稳住,才是更长的一场考试。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:秦艺 实盘配资资讯

移动炒股配资|股票杠杆与配资服务平台提示:本文来自互联网,不代表本网站观点。