112.27亿港元市值,对应4.42亿元营收,PS直接拉到21.6倍。汇川技术只有5.4倍,埃斯顿6.4倍,同赛道的极智嘉也才5.4倍。这不是贵,是贵到离谱。

仙工智能与可比公司财务及估值数据对比表

但另一组数字更难忽视:2026年上半年,港股18C机器人赛道新股首日平均涨幅超80%,破发率仅16.7%。中金保荐的同规模18C硬科技项目,首日胜率高达76%,至今没有同体量项目首日破发。

一个贵得离谱的标的,一个涨得离谱的市场。打新者要做的,就是在这两股力量的拉扯中,找到自己的答案。

贵在哪,21.6倍PS背后的两张"底牌"

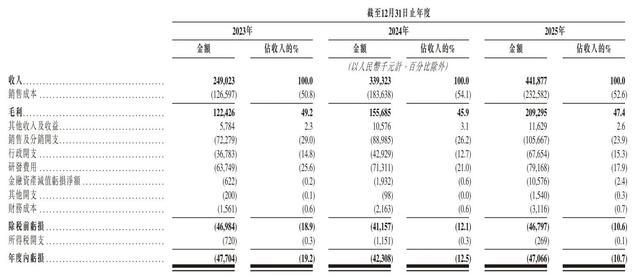

拆开仙工智能的营收结构,你会发现一个"倒挂"的生意:占总收入67.9%的机器人整机业务,毛利率只有38.41%;而占比仅19.3%的控制器业务,毛利率高达79.79%;软件业务更夸张,毛利率89.29%,但收入占比只有5.3%。

配资炒股仙工智能2023-2025年度利润表

这也解释了为什么市场愿意给高溢价——仙工智能卖的不是机器人,是"机器人的大脑"。2023-2025年,它在全球机器人控制器销量上连续三年第一,市占率24.8%。控制器单价从2023年的2.59万元降到2025年的1.07万元,但销量同期增长了约3倍。

元股证券:ygzq.hk

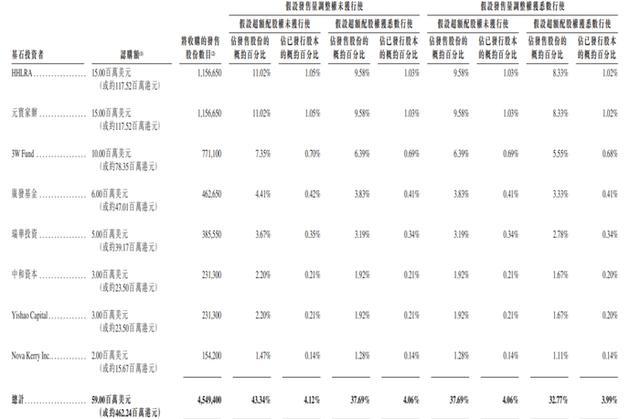

更关键的是,高瓴等8家基石投资者包揽了43.34%的发行份额,锁定期6个月。如果超购触发50倍回拨20%,公开发售部分对应约41990手,筹码极度分散,上市首日抛压被大幅摊薄。

仙工智能基石投资者认购份额明细

值不值,80%赛道涨幅下的"时间窗口"

2026年1-5月,港股新股首日平均涨幅52.83%,18C上市品种普遍高于这个水平。曦智科技首日涨383.62%,乐动机器人涨127.62%。机器人赛道的18C标的,首日涨幅均值超过80%。

港股7只具身智能新股核心财务数据一览

但另一个数字同样刺眼:前5个月新股首日破发率只有12.9%,到5月底累计破发率攀升至30.6%。上市首日涨完,之后能不能守住,是个更大的问题。

仙工智能还面临两个额外压力:一是C轮融资成本仅32.7元人民币,相对IPO发行价折让63%,早期投资者有强烈兑现动机;二是本次安排了1亿股老股全流通转换,后续解禁抛压远超常规新股。

中金76%胜率,稳价人的"安全垫"

中金过去两年保荐了71个港股IPO项目,54个首日上涨,首日胜率76%。在18C赛道,智谱、MiniMax、壁仞科技等标杆项目均由中金操盘,智谱首日涨幅超100%,壁仞科技公开发售超购2347倍,无一破发。

这不是偶然。中金在18C赛道的稳价能力,源于对配售结构的精准把控——仙工智能基石锁仓43.34%,国配超额倍数20倍以上,短期流通盘稳定性极强。

下一个问题是:如果你打新,赚的是谁的钱?答案是赚市场情绪的钱,赚赛道稀缺性的钱,赚筹码结构收紧的钱——而不是赚公司基本面改善的钱。112亿港元市值对应的21.6倍PS,已经把未来3年的高增长预期充分定价。上市后1-2个月估值溢价回落,是大概率事件。

所以结论很清晰:首日打新,正收益概率超70%,参考同类标的,潜在涨幅区间20%-80%;长期持有实盘配资资讯网,安全边际不足,不建议。你的风险偏好,决定了你该不该按下申购键。

移动炒股配资|股票杠杆与配资服务平台提示:本文来自互联网,不代表本网站观点。