投资要点

]article_adlist-->

投资要点

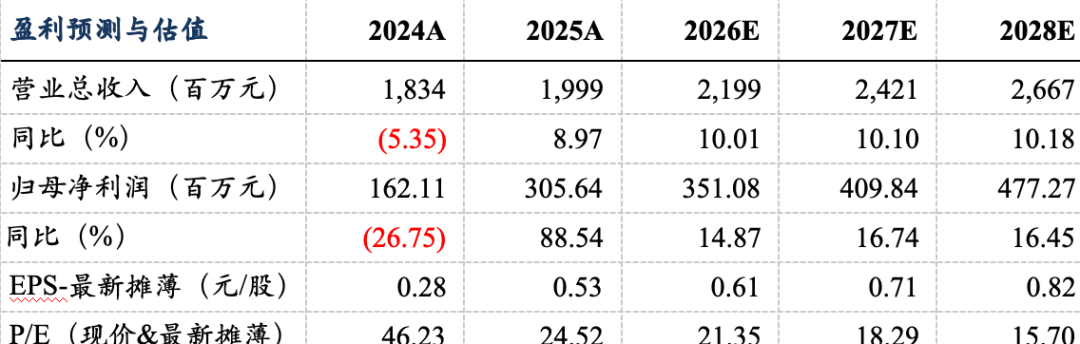

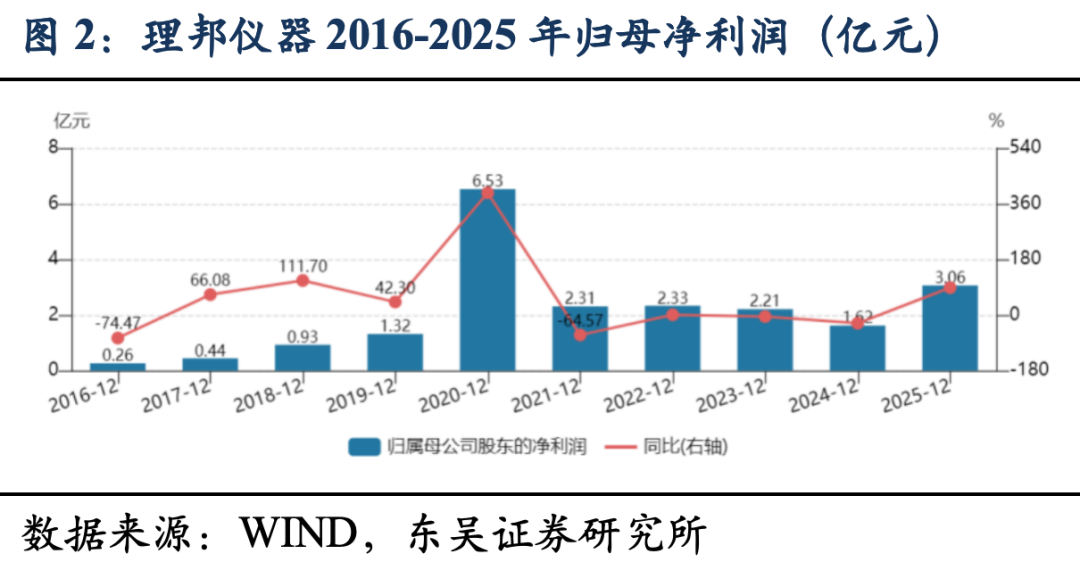

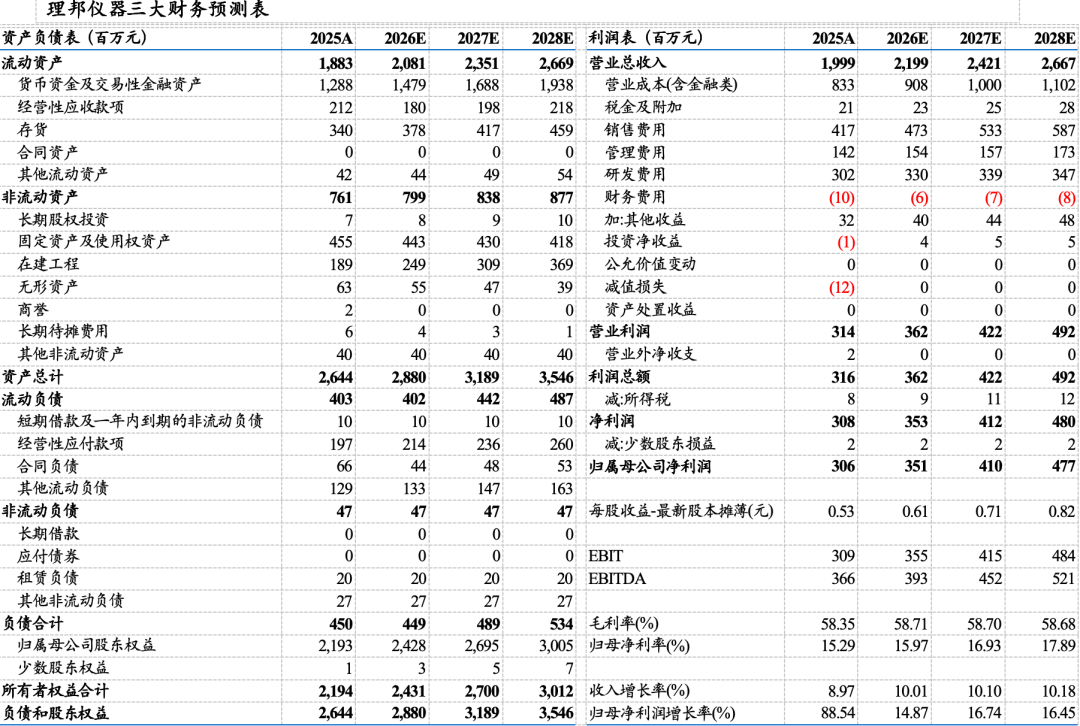

近期公司发布2025年业绩:2025年公司实现营业收入19.99亿元(+8.97%,同比,下同),归母净利润3.06亿元(+88.54%),扣非归母净利润2.93亿元(+104.00%);单Q4季度,公司实现营收5.53亿元(+22.23%),归母净利润0.49亿元(+600.64%),扣非归母净利润0.52亿元(+454.87%),业绩超我们预期。

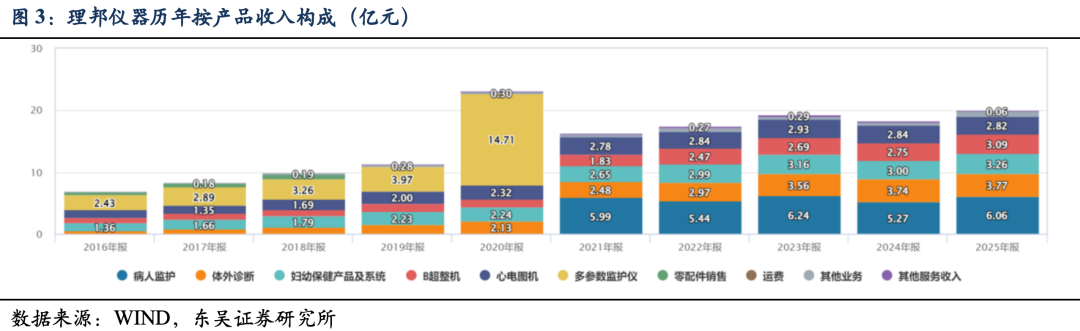

主业稳健,毛利率平稳。2025年,分产品来看,病人监护业务实现收入6.06亿(+14.96%),毛利率56.00%;体外诊断业务实现收入3.77亿(+0.98%),毛利率58.57%;妇幼保健及系统实现收入3.26亿(+8.88%),毛利率67.88%;B超整机实现收入3.09亿(+12.19%),毛利率54.78%;心电图机实现收入2.82亿(-0.64%),毛利率64.69%。

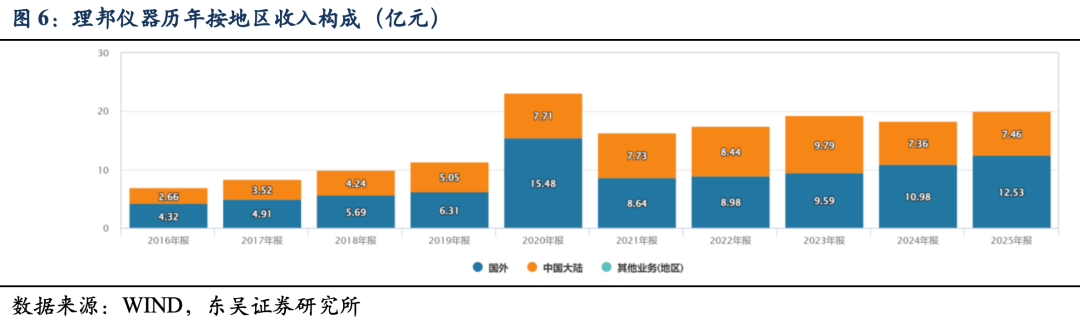

2025年全球化战略成效凸显:2025年,公司国际业务实现收入12.53亿元(+14.10%),收入占比提升至62.69%。2025年公司美国海外制造中心启用,公司在法国和墨西哥新设子公司,进一步完善海外布局。截至2025年年报,公司海外员工本土化率已超过90%,公司产品远销至全球170多个国家和地区。2025年,公司i20海外出口增长迅速,装机突破比利时、意大利、德国、奥地利等多个欧美国家。2026年,公司预计i20新增乳酸(Lac)、葡萄糖(Glu)、镁离子(Mg++)检测参数进一步完善检测菜单和测试卡型号,助力海内外市场的推广。

技术驱动创新,产品矩阵持续丰富。公司业务主要涵盖病人监护、心电诊断、妇幼健康、超声影像、体外诊断、智慧健康六大领域。公司自上市以来至2025年末,累计研发投入超过30亿元,其中2025年研发投入为3.02亿元,占营业收入的15.10%。2025年,公司发布了iV100转运监护仪、SE-310心电图机、LX6(2025)及LX3(2025)系列台式超声、UE/FE系列内窥镜摄像系统等一大批战略新品,产品综合竞争实力不断增强。

盈利预测与投资评级:考虑到公司海外发展顺利,我们将公司2026-2027年归母净利润2.54/3.04亿元上调为3.51/4.10亿元,预计2028年归母净利润为4.77亿元,对应当前市值的PE分别为21/18/16倍,考虑到公司国际化战略成效凸显,维持“买入”评级。

风险提示:销售不及预期风险,政策风险,关税与汇率波动风险等。

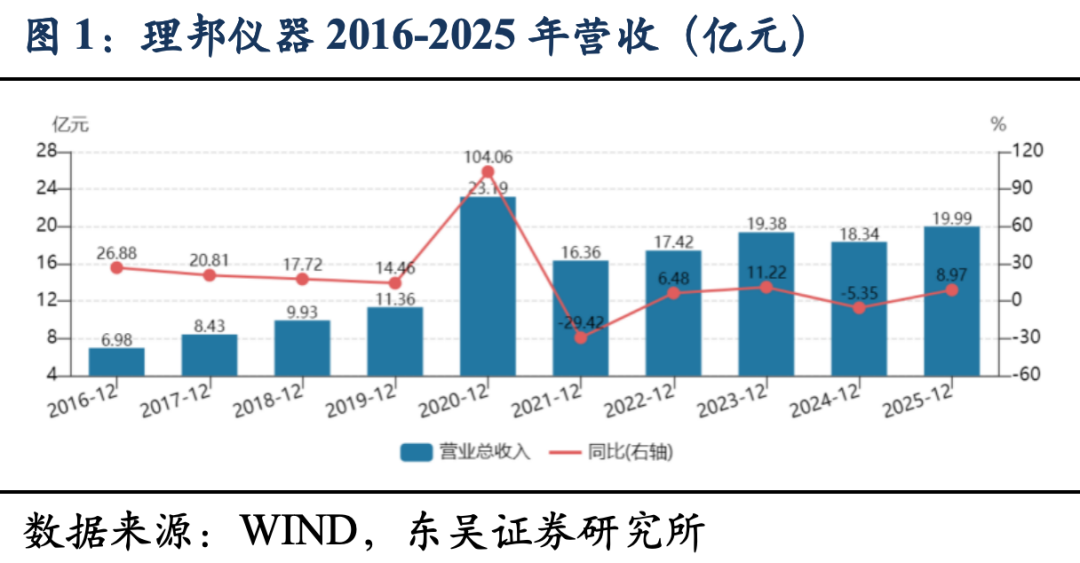

1.2025年主业稳健,利润表现亮眼

2025年公司实现营业收入19.99亿元(+8.97%,同比,下同),归母净利润3.06亿元(+88.54%),扣非归母净利润2.93亿元(+104.00%);单Q4季度,公司实现营收5.53亿元(+22.23%),归母净利润0.49亿元(+600.64%),扣非归母净利润0.52亿元(+454.87%),业绩超我们预期。

主业稳健,毛利率平稳。2025年,分产品来看,病人监护业务实现收入6.06亿(+14.96%),毛利率56.00%;体外诊断业务实现收入3.77亿(+0.98%),毛利率58.57%;妇幼保健及系统实现收入3.26亿(+8.88%),毛利率67.88%;B超整机实现收入3.09亿(+12.19%),毛利率54.78%;心电图机实现收入2.82亿(-0.64%),毛利率64.69%。

2.公司全球化布局提速

2025年全球化战略成效凸显:2025年公司美国海外制造中心启用,公司在法国和墨西哥新设子公司,进一步完善海外布局。截至2025年年报,公司海外员工本土化率已超过90%,公司产品远销至全球170多个国家和地区。2025年,公司i20海外出口增长迅速,装机突破比利时、意大利、德国、奥地利等多个欧美国家。2026年,公司预计i20新增乳酸(Lac)、葡萄糖(Glu)、镁离子(Mg++)检测参数进一步完善检测菜单和测试卡型号,助力海内外市场的推广。

公司海外收入自2021年持续增长。2025年,公司国际业务实现收入12.53亿元(+14.10%),收入占比提升至62.69%。

3. AI赋能,产品矩阵持续丰富

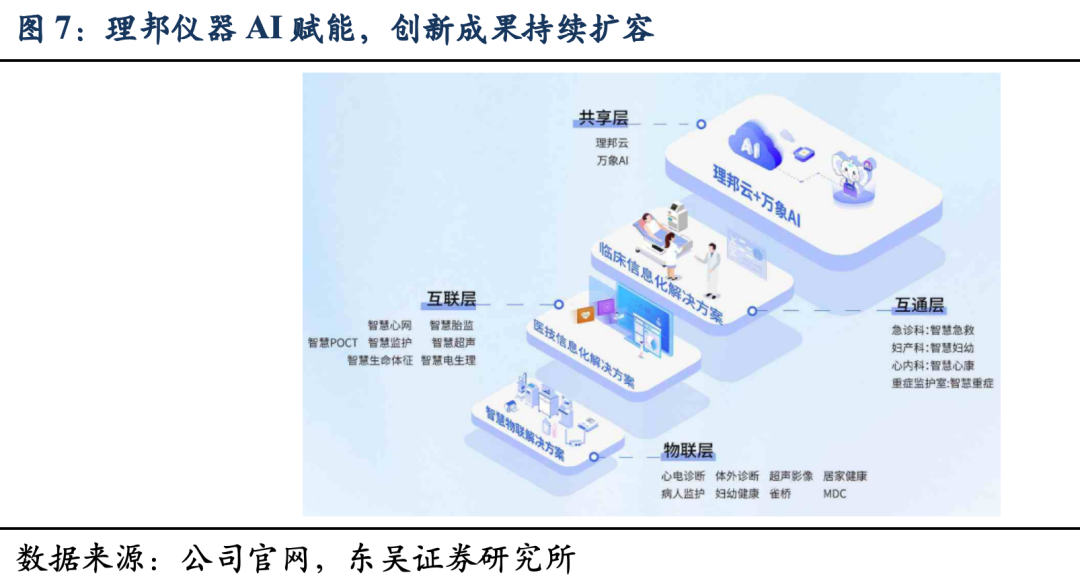

AI赋能方面,公司的“AI专项小组”持续为研发、营销、智慧健康及职能部门赋能,通过将AI技术深度融入内部管理流程,借助智能化工具提升管理效率、优化资源配置,实现降本增效,为国际化战略的落地实施提供有力支撑。

2025年,公司智慧健康业务以大数据算法为基石,重磅推出理邦人工智能大模型“万象AI”,加速推进理邦集团在智慧医疗人工智能板块的创新成果落地,相继在智慧急诊全流程、智慧胎监全场景、智慧心网全场景、居家胎监小助手等多产品应用。

持续研发投入,新产品不断丰富。公司自上市以来至2025年末,累计研发投入超过30亿元,其中2025年研发投入为3.02亿元,占营业收入的15.10%。2025年,公司发布了iV100转运监护仪、SE-310心电图机、LX6(2025)及LX3(2025)系列台式超声、UE/FE系列内窥镜摄像系统等一大批战略新品,产品综合竞争实力不断增强。

元股证券:ygzq.hk

4.盈利预测与投资评级

考虑到公司海外发展顺利,我们将公司2026-2027年归母净利润2.54/3.04亿元上调为3.51/4.10亿元,预计2028年归母净利润为4.77亿元,对应当前市值的PE分别为21/18/16倍,考虑到公司国际化战略成效凸显,维持“买入”评级。

5.风险提示

销售不及预期风险:公司业务主要涵盖病人监护、心电诊断、妇幼健康、超声影像、体外诊断、智慧健康六大领域,在国内各领域都有相关上市公司布局,若有厂家极端降价或推出重磅新品,可能导致公司销售不及预期。

政策风险:目前国内设备招采价格合理,对厂家出厂价影响较小,若后续医疗设备进行全国大范围集采,可能导致终端价降幅较大,公司出厂价受到影响。

关税与汇率波动风险:公司海外收入占比较高,若汇率波动较大,可能对公司当期报表产生较多汇兑损失;若海外对进口医疗设备加较多关税,若公司无法将关税影响传导给下游,可能会导致产品毛利率骤降。

美国国防部长皮特・赫格塞思周五表示,他期待亿万富翁大卫・埃里森掌控 CNN,并暗示在新管理层领导下,该频道的新闻报道会有所改善。

日前,消费者投诉平台黑猫投诉发布2025年度服饰红黑榜榜单,爱依服以投诉0回复率登上黑榜,爱依服作为国内知名女装品牌,线上线下渠道众多,但根据黑猫投诉平台数据,其价格波动频繁、售后政策不透明等问题已成为消费者投诉重灾区。尤其在短期大幅降价和退货退款障碍两大核心痛点上,消费者权益屡受侵害。

免责声明:

]article_adlist-->

东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本研究报告仅供东吴证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司及作者不对任何人因使用本报告中的内容所导致的任何后果负任何责任。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

市场有风险,投资需谨慎。本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。经授权刊载、转发本报告或者摘要的,应当注明出处为东吴证券研究所,并注明本报告发布人和发布日期,提示使用本报告的风险,且不得对本报告进行有悖原意的引用、删节和修改。 未经授权或未按要求刊载、转发本报告的,应当承担相应的法律责任。本公司将保留向其追究法律责任的权利。

东吴证券投资评级标准:

投资评级基于分析师对报告发布日后6至12个月内行业或公司回报潜力相对基准表现的预期(A 股市场基准为沪深 300 指数,香港市场基准为恒生指数,美国市场基准为标普 500 指数,新三板基准指数为三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的),北交所基准指数为北证50指数),具体如下:

公司投资评级:

买入:预期未来6个月个股涨跌幅相对基准在15%以上;

增持:预期未来6个月个股涨跌幅相对基准介于5%与15%之间;

中性:预期未来 6个月个股涨跌幅相对基准介于-5%与5%之间;

减持:预期未来 6个月个股涨跌幅相对基准介于-15%与-5%之间;

卖出:预期未来 6个月个股涨跌幅相对基准在-15%以下。

行业投资评级:

增持: 预期未来6个月内,行业指数相对强于基准5%以上;

中性: 预期未来6个月内,行业指数相对基准-5%与5%;

减持: 预期未来6个月内,行业指数相对弱于基准5%以上。

我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重建议。投资者买入或者卖出证券的决定应当充分考虑自身特定状况,如具体投资目的、财务状况以及特定需求等,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。

分析师承诺:本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

配资炒股

免责声明:

]article_adlist-->

本公众订阅号(微信号:swsc_bm,国广有话说)由东吴证券研究所朱国广团队设立,系本研究团队研究成果发布的唯一订阅号。

]article_adlist-->

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所朱国广团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所载内容进行任何有悖原意的引用、删节或修改。

特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

]article_adlist-->

点“在看”给我一个小心心

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

移动炒股配资|股票杠杆与配资服务平台提示:本文来自互联网,不代表本网站观点。