7月15日,不可否认的是,随着美伊再度剑拔弩张,霍尔木兹海峡的局势目前依然是全球市场所共同瞩目的焦点。然而,鉴于反映原油价格与其炼制产品价格之间差额的裂解价差在近几周空前扩大,一些业内专业人士正担心,一个能源市场更深层次的问题,可能正被投资者忽视……

正如摩根大通大宗商品研究主管Natasha Kaneva在最新一期《原油市场周报》中所指出的,美伊之间新一轮的相互打击已导致霍尔木兹海峡的油轮流量再度骤降,基本逆转了过去几周来之不易的复苏势头。然而,在经历了数月的频繁中断后,市场在看待原油供应时其实已变得愈发从容,并倾向于将其视为一个动态问题:

原油供应既能瞬间蒸发,也同样能够快速回归。

然而,炼化领域眼下的不确定性要大得多。正如Kaneva所写,问题已不再是原油供应能否恢复,而是全球炼油体系能以多快的速度处理这些原油。在这方面,有三大主要不确定性:

中东炼油基础设施在数个月冲突后受损的程度;中国炼油产能的恢复时间;俄罗斯炼油体系从乌克兰无人机反复袭击中恢复的速度。

在中东方面,摩根大通追踪了该地区对不同炼油厂和石油加工基础设施的30多次袭击,但实际物理损失的程度在很大程度上仍是未知数。关键问题在于,该地区1170万桶/日的炼油产能中,有多少比例是可以立即重启的,又有多少比例需要大规模维修。对此,小摩的基准预测是——到今年年底,只会有25万桶/日的产能继续保持关闭,尽管该行对这一预测的信心相对较低。

与此同时,摩根大通认为,当前最被人们低估的不确定性源头其实是俄罗斯。

俄罗斯炼油能力骤降

俄罗斯的炼油系统在过去三个月里一直在承受乌克兰反复的无人机袭击,这些袭击破坏了炼油厂、储油设施,并且越来越多地破坏了决定产品产出率的复杂二次转化装置。

那时候在文工团,演出机会不多,收入也不稳定,为了多赚点钱补贴家用,她还兼职拍挂历、做服装模特,日子过得紧巴巴的,却从来没抱怨过一句。

在这个会议里,跟着德国总理默茨来的,全是西门子、宝马、奔驰、拜耳这些德国巨头的高层。

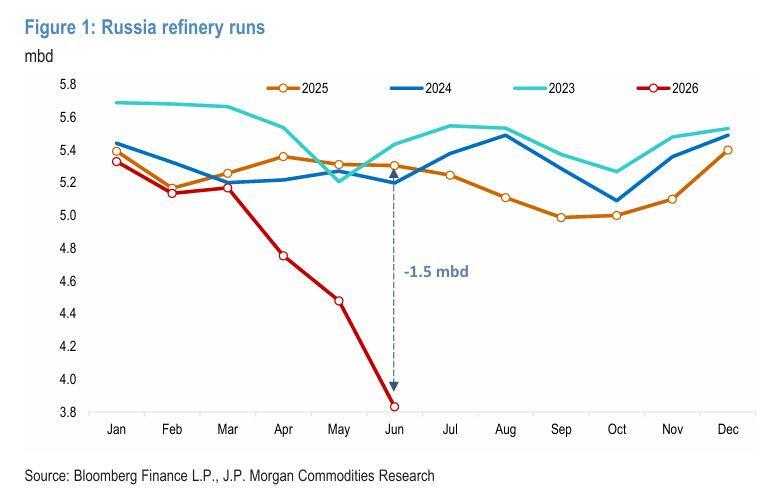

俄罗斯的炼油厂加工量在6月份已降至380万桶/日,比年初水平低了150万桶/日,这使俄罗斯成为当今全球炼油活动异常疲软的最大原因之一。

老牌杠杆配资公司

数据显示,今年全球炼油加工量减少了820万桶/日,其中仅俄罗斯一国就占了大约20%。

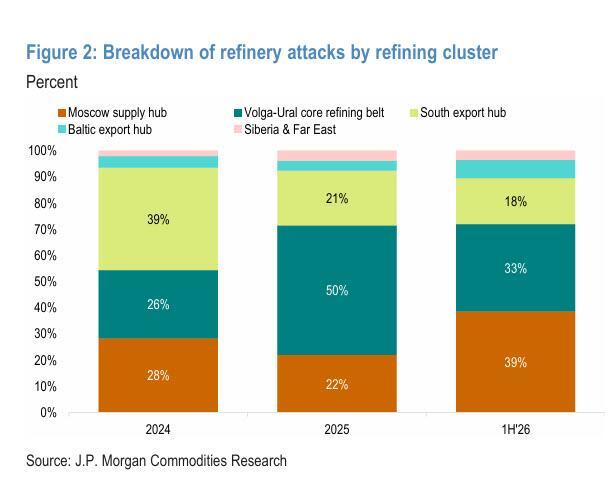

在俄罗斯国内,其燃料供应状况已显著恶化,且正日益演变为运营层面的问题,而不仅仅是消费层面。随着供应被重新调往莫斯科,短缺现象甚至蔓延到了拥有自有炼油厂的地区。这反映出乌克兰袭击目标的明显转变:2026年,向莫斯科供油的炼油厂占所有袭击目标的39%,而2025年这一比例仅为22%。

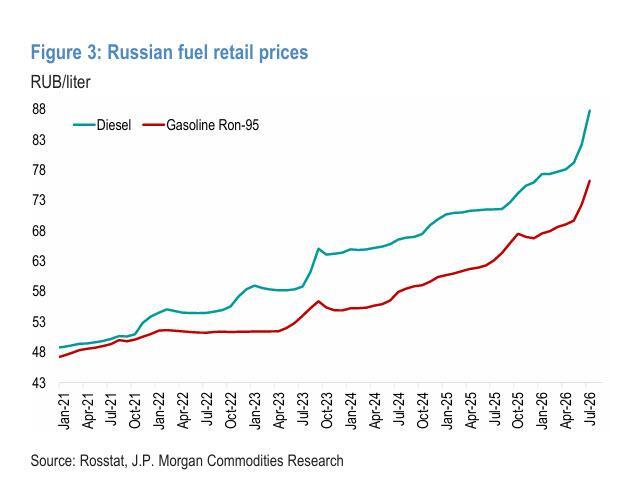

随着俄罗斯进入传统的“达恰”旺季——此时数百万俄罗斯人会前往夏日别墅,季节性汽油需求达到年度峰值——燃料短缺问题日益凸显。在某些地区,司机排队等候数日,燃料销售实行配给制,加油站甚至暂时断油。零售价格急剧上涨,据报道,部分独立加油站的售价比正常水平高出50%或更多。

这些供应中断的影响现已远远超出私家车车主范围。农业、公共交通、公用事业、物流及小型企业正受到日益严重的影响,这标志着情况已从消费者的不便演变为整个经济领域的广泛运营中断。

柴油供应问题更加令人担忧,因为俄罗斯南部地区的农业收割工作通常在8月份开始,而此时季节性馏分油的需求通常达到一年中的高峰。

面对危机,俄罗斯政府当前的应对逻辑更侧重于保障短期燃料的供给安全,而非致力于炼油产能的实质性修复。目前,俄罗斯已开始从白俄罗斯和印度紧急进口汽油,批准了旨在通过增加调和组分来刺激汽油增产的税收修正案,并特批炼油厂生产和销售标准较低的Euro-3汽油以替代Euro-5,从而通过低标调和料来增量供给。随着炼油厂开工率下滑与季节性需求高峰共振,俄罗斯方面还全面收紧了针对汽油、航空煤油及柴油的出口管制。

小摩指出,这些举措虽是保障国内供应的务实之举,但同样暴露出俄罗斯目前仅能在边际上对燃料短缺拆东墙补西墙,而非依托一个具备完全韧性的炼油系统在运转。

影响将波及全球?

摩根大通预计,事态发展的影响可能将远不止于俄罗斯。

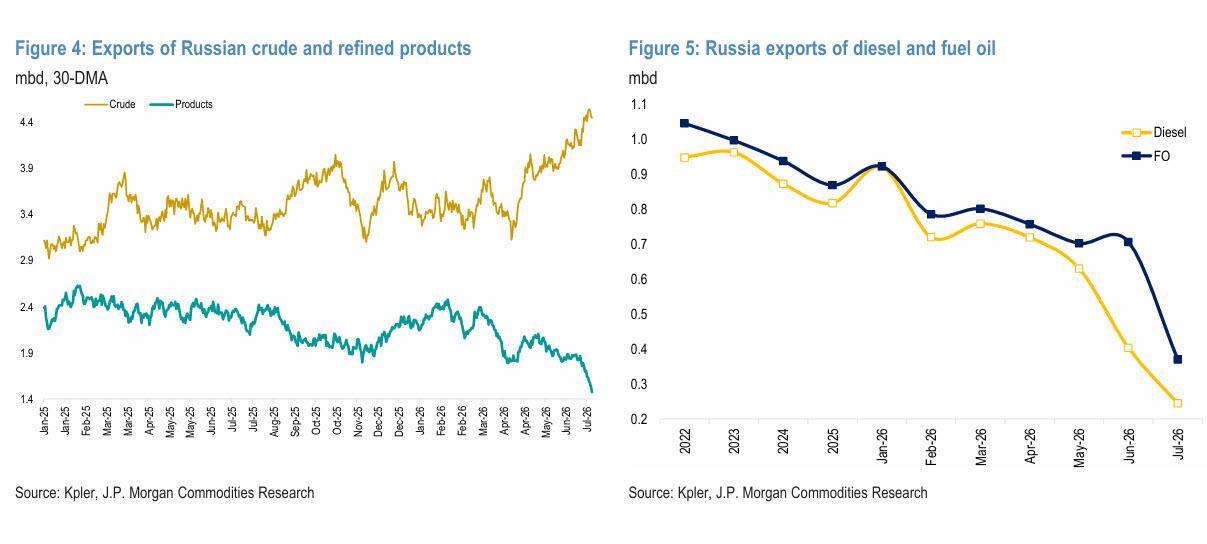

由于无法在国内加工原油,俄罗斯会将更多原油转向出口市场,推动原油出口量逼近历史高位,加剧本已供过于求的原油市场。与此同时,该国成品油出口量将急剧下降。

受影响最大的是中间馏分油。俄罗斯的柴油和燃料油出口量下降了约三分之二,这进一步加剧了本已紧张的全球馏分油市场供需失衡,并助推炼油利润率维持在高位。

这一点之所以重要,是因为俄罗斯在全球成品油贸易中的作用异常显著——它是全球第二大柴油出口国,供应了全球柴油出口量的约12%;同时也是最大的燃料油出口国,市场份额约为16%。因此,俄罗斯炼油业的中断对成品油供需平衡的影响往往远大于对原油供需平衡的影响。

关键问题在于,俄罗斯的炼油体系最终是会恢复到接近正常运营的状态,还是会陷入一种结构性较低的均衡状态,期间不时出现停产中断。

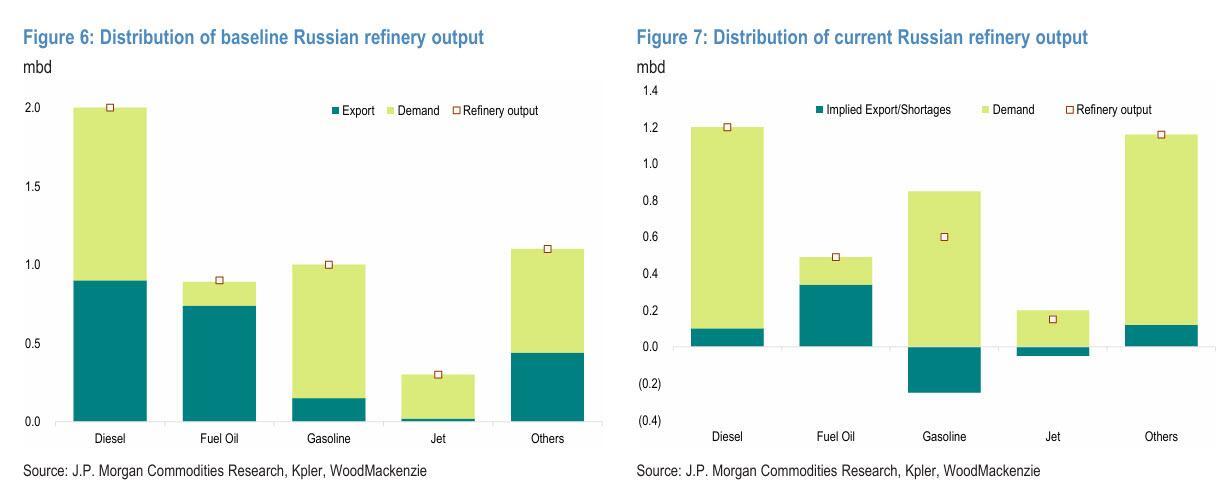

在今年4月初无人机袭击升级之前,俄罗斯炼油厂的常态加工量维持在530万桶/日左右。按该加工量计算,该体系每日能产出约200万桶柴油、100万桶汽油、90万桶燃料油、30万桶航空煤油以及110万桶其他精炼油品。其中,俄罗斯国内市场消化了绝大部分汽油和航煤,而近半数的柴油以及几乎所有的燃料油则用于出口,使其成为全球馏分油市场的核心供给源之一。

小摩指出,这一常态化的运行基准,正是评估当下供应中断深浅度的最有效参照物。

当前,市场的最大风险在于这种冲击的“持久性”。自3月下旬以来,乌克兰的攻势已从零星的“滋扰性袭击”演变为一项有预谋的、旨在瘫痪俄罗斯整个炼油与分销系统的长期战略行动。频繁的袭击频次、更深度的境内渗透以及更广泛的打击范围,共同暗示着炼油厂停工正逐渐沉淀为市场的结构性常态,而非转瞬即逝的暂时性扰动。

此外,乌克兰显然对如何击中俄罗斯的“软肋”相当了解。近期的打击目前日益集中于加氢裂解装置、催化裂解装置、重整装置及其他二次转化装置上,并对已受损的设施进行高频的“二次打击”。相较于修复相对简单的常压蒸馏装置,这些精密装置的重建难度极高,可能直接将停工周期从短短数周拉长至数个季度。

其结果是,成品油市场比原油市场更为吃紧的格局,极有可能一路延续至2027年。

摩根大通的基准预测倾向于未来可能出现一个渐进式的复苏,而非戏剧性的快速正常化。该行预计,俄罗斯炼油厂的开工率将从当下的360万桶/日逐步回升至2027年初的450万桶/日左右,2027年全年均值约为470万桶/日。这一预测的前提是,在俄罗斯9月国家杜马选举结束以及冬季供暖季到来前,随着乌克兰将防御重心移回自身能源基础设施,无人机袭击的烈度将有所放缓。

而即便在此情景下,上游原油产量预计也仅会小幅回升,因为下游瓶颈正日益影响上游的投资决策。目前俄罗斯的原油产量维持在870万桶/日,较年初减少了近60万桶/日,这已经逼近其原油出口基础设施的实际输送极限。如果炼油厂利用率无法有效提振,过剩的原油将无处安放。

换言之,即便当前全球市场的目光仍理所当然地紧盯着霍尔木兹海峡实盘配资软件,但决定全球炼油平衡最关键的胜负手之一,或许早已悄然转移到了霍尔木兹向北近2000英里之外的疆域——俄罗斯。

移动炒股配资|股票杠杆与配资服务平台提示:本文来自互联网,不代表本网站观点。