过去一年,AI行业的显著变化在于判断AI进展的方式发生了转变。长期以来,人们习惯用参数规模、榜单排名、融资金额和产品发布节奏来理解AI。然而进入2025年后,这套叙事显得不够用了。尽管模型还在变强,算力还在扩张,资本还在涌入,AI也正在进入科学、医疗、教育、企业服务和自动驾驶等更深的产业场景,但顶级模型之间的性能差距正在缩小,前沿系统的透明度正在下降,算力和芯片供应链越来越集中,治理、能源、就业和公平问题也开始从幕后走到台前。

这意味着,AI竞争正从单点技术竞赛转变为一场更复杂的系统竞争。真正值得追问的,已经不只是“谁的模型更强”,而是“谁能把AI变成稳定、可信、可规模化的生产力”。

斯坦福大学以人为本人工智能研究院旗下AI Index项目发布了《2026 AI Index Report》。这份报告试图用跨越研发、技术性能、负责任AI、经济、科学、医学和教育等多个维度的数据,重新描绘AI产业的真实坐标。报告表明,AI的上半场比的是模型能力和技术突破;下半场则比的是基础设施、真实场景、商业效率和社会信任。换句话说,AI已经不再只是技术公司的故事,而是在重新分配产业资源、人才结构和全球竞争优势的新基础设施。

围绕这份报告,可以梳理出2025年以来AI产业正在发生的关键变化。一个明确的判断是:当模型能力逐渐逼近时,真正决定下一轮产业格局的将是把技术落到产业深处的能力。

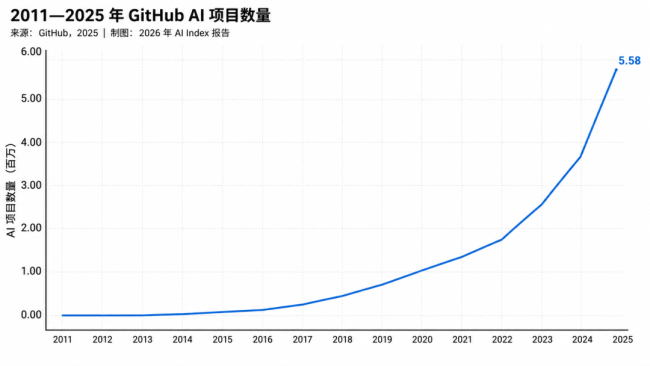

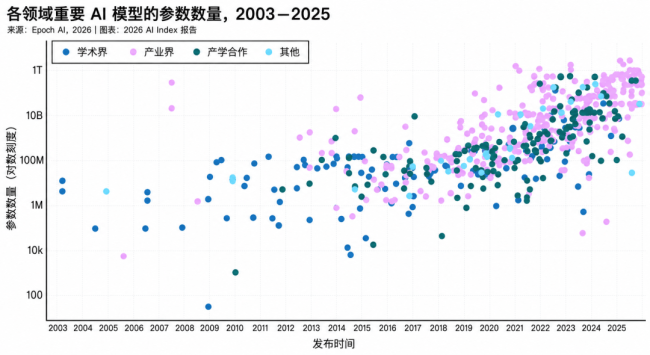

AI的研发进入了巨头时代。一方面,支撑AI发展的资源仍在增长,算力、开源项目、论文和专利都在继续扩张;另一方面,真正处在前沿位置的模型系统却越来越集中,透明度也在下降。行业已经成为AI模型开发的绝对主角。训练一个顶级模型所需的算力、数据、工程团队和资金投入已经不是一般高校或研究机构能够独立承担的。AI研发正从过去的科研竞争变为少数巨头之间的基础设施竞赛。性能最强的模型往往最不透明,包括OpenAI、Anthropic、Google在内的多个高资源消耗系统不再完整披露训练代码、参数数量、数据集规模和训练时长。这使得外界难以判断模型能力到底来自算法突破、数据质量、后训练优化还是单纯的算力堆叠。

与此同时,全球AI研发版图也在发生变化。中国在论文发表数量、引用量和专利授权方面位居首位,在被引次数最高的100篇AI论文中所占比例持续上升。美国则在知名模型开发方面保持领先。算力是这场竞争最硬的底座。自2022年以来,全球AI计算能力每年约增长3.3倍,到2025年已达到1710万颗H100等效芯片的规模。这种扩张带来了环境代价,数据中心电力容量升至29.6吉瓦,接近纽约州峰值用电量。

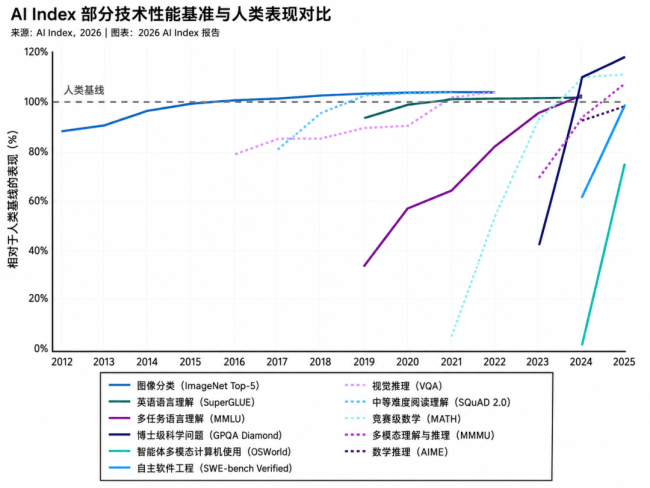

随着模型能力逐渐追平,竞争从“跑分”转向“有用”。AI技术性能仍在快速提升,但在语言、推理、编码、数学等基准测试上,前沿模型的分数持续上升,甚至开始超过部分人类水平。当基准被快速刷穿,模型排名的意义就开始变化。中美顶级模型之间的性能差距也基本弥合。竞争压力转向成本、可靠性、领域性能和真实世界可用性。一个模型能否便宜地调用,能否稳定地完成任务,能否在税务、法律、财务、客服、代码、医疗等专业场景中交付结果,将比单纯跑分更重要。

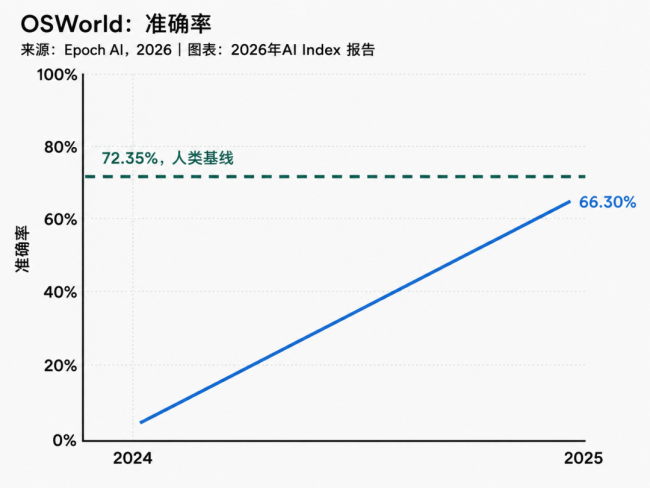

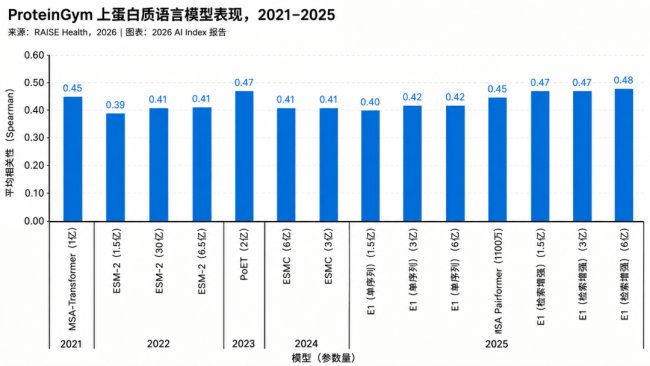

AI能力呈现出一种“锯齿状智能”。它可以在国际数学奥林匹克竞赛中拿到金牌,却仍无法可靠识别模拟时钟。AI正在从数字任务走向物理世界,视频生成模型开始捕捉物体运动规律。但进入物理世界并不容易,机器人在现实家庭任务中的成功率只有12%。相比之下,自动驾驶成为少数已经实现大规模部署的例外。

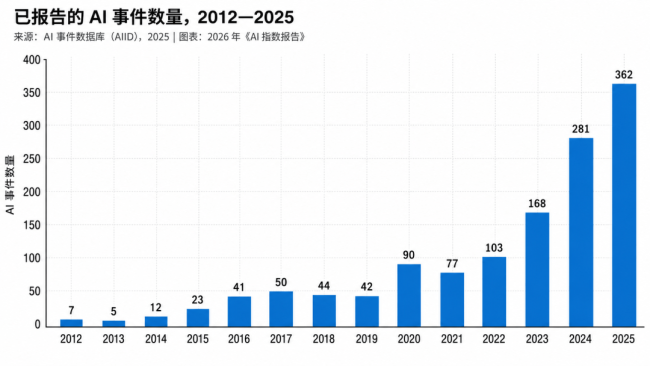

随着AI能力扩张,治理问题也被推到台前。2025年的一个核心矛盾是,负责任AI的基础设施正在建设,但速度远远赶不上AI部署。几乎所有领先模型开发者都会公布MMLU、SWE-bench等能力基准结果,但针对负责任AI基准测试的报告仍然很少。风险已经在现实中累积,2025年记录到362起AI事件,高于2024年的233起。模型幻觉仍是突出问题。企业层面的治理意识确实在提升,但落地仍然受制于现实条件,主要障碍包括知识缺口、预算限制和监管不确定性。

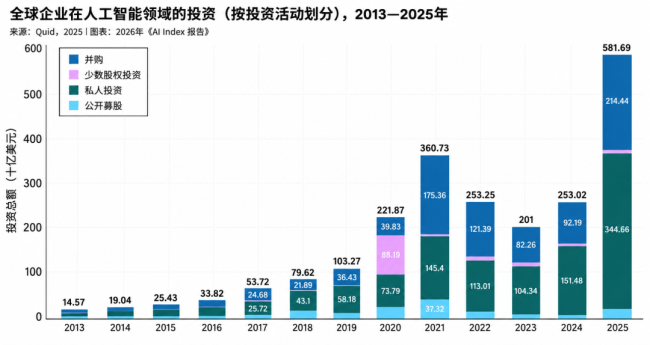

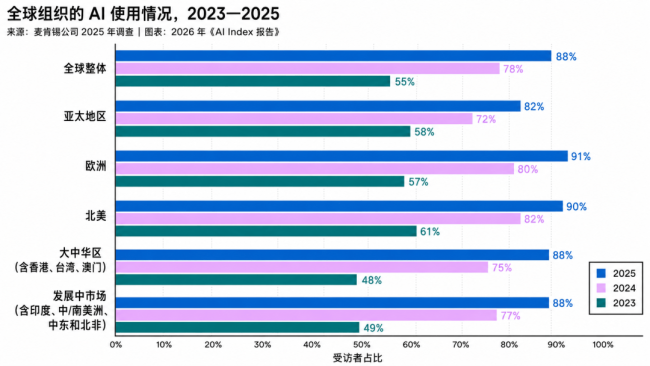

技术竞争之外,AI经济正在以前所未有的速度扩张。2025年,全球企业AI投资增长了一倍多,私人投资增长最快,增速达到127.5%,并占总投资的60%。生成式AI是这轮增长的核心,投资增速超过200%。但资金并没有均匀流向全球。美国在AI私人投资领域继续保持领先,投入资金是中国的23倍。头部企业在短时间内实现了可观营收,但算力成本和基础设施支出同样飙升。消费端已经证明AI具备真实价值,到2026年初,美国消费者从生成式AI中获得的年度消费者剩余估计达到1720亿美元。企业采用率也在提升,2025年,受访企业中AI采用率达到88%。但生产力提升并非无处不在,AI在结构化、可量化、产出易监控的工作中效果最明显。

元股证券:ygzq.hk

医疗是AI最受期待、也最需要谨慎的领域。2025年,医疗AI在分子生物学、临床推理、临床记录、诊断辅助和健康搜索等方向都有明显进展,但一个核心问题越来越突出:模型的高分表现,并不等于真实临床效果。虚拟细胞模型成为新的前沿,但现阶段这些系统仍然需要实验验证。临床应用中,最先跑出来的不是最炫的诊断模型,而是能嵌入医生工作流的工具。监管层面,AI医疗设备数量快速增加,但大多数通过无需开展新临床试验的渠道获批。患者正在更早接触AI健康信息,但这些信息往往不经过正式医疗器械监管,可能影响患者决策。

把研发、技术、治理、经济、科学、医学和教育放在一起看,2025年的AI产业已经很难用“模型进步”四个字概括。它当然还在变强,但同时也变得更昂贵、更集中、更不透明、更依赖基础设施,并带来更多治理、能源、就业和公平问题。真正的产业价值不会只属于参数最多、榜单最高的模型实盘配资页面,而会属于那些能在真实场景中完成闭环的系统。AI的故事还在加速,但它已经不再只是技术公司的故事。它是算力供应链的故事,是全球资本流动的故事,是科研范式变化的故事,是医生、教师、学生、工程师和普通用户共同参与的故事。下一阶段,AI最大的悬念不是它能不能继续变强,而是它能不能被社会真正吸收,成为一种可信、可控、可分配的生产力。

移动炒股配资|股票杠杆与配资服务平台提示:本文来自互联网,不代表本网站观点。